Президент Российской Федерации Владимир Путин утвердил закон, который кардинально изменяет Налоговый кодекс. Документ был опубликован на официальном сайте Правовой информации.

С января 2025 года налог на доходы от продажи недвижимости будет рассчитываться по прогрессивной шкале, заменяя фиксированную ставку 13%.

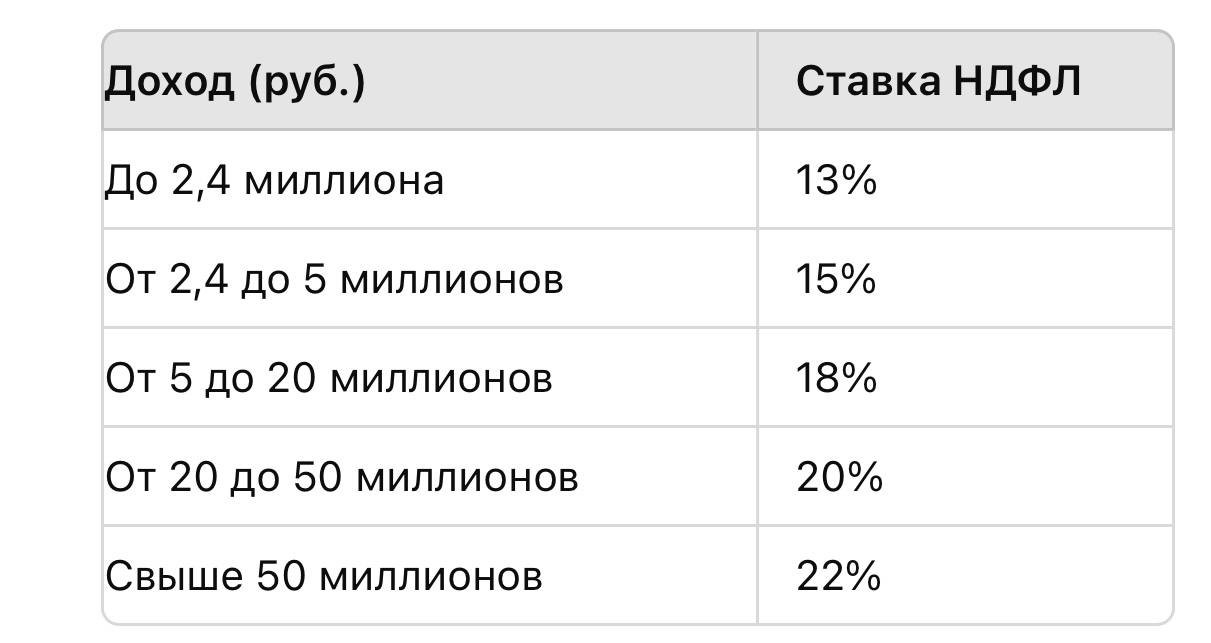

Основные изменения

С нового, 2025 года ставки НДФЛ будут зависеть от размера дохода и будут представлять собой пять ступеней:

Шкала налогооблажения. Фото: ИА SevastopolMedia

Эти ставки будут применяться не ко всему доходу, а только к суммам, превышающим указанные пороги.

Как и когда платить налог с продажи недвижимости

Обязанность уплаты подоходного налога возникает у собственников недвижимости — квартир, дач, домов, комнат, гаражей и земельных участков, если срок владения ими составляет менее трех или пяти лет, в зависимости от типа имущества и ряда других факторов.

С 2025 года для нетрудовых доходов, включая прибыль от продажи недвижимости, будут введены две ставки налога:

- 13% на доходы до 2,4 миллиона рублей;

- 15% на доходы, превышающие 2,4 миллиона рублей.

Если недвижимость продается на сумму до 2,4 миллиона рублей, налог будет рассчитываться по прежней ставке 13%.

Для доходов, превышающих этот порог, налог вычисляется следующим образом: 312 000 рублей плюс 15% от суммы, превышающей 2,4 миллиона рублей.

Дополнительные сведения

Налогооблагаемую базу можно уменьшить на 1 миллион рублей. Кроме того, допускается применение вычета "доходы минус расходы", который включает не только стоимость приобретения недвижимости, но и затраты по ипотечным процентам.

Например, если в одном году была продана квартира за 5 миллионов рублей и автомобиль за 1,5 миллиона рублей, то после применения вычета в 1 миллион рублей налог будет рассчитываться следующим образом: 312 000 рублей плюс 15% от суммы, превышающей 2,4 миллиона рублей, что в итоге составит 777 000 рублей.

Эти правила будут применяться к продаже недвижимости начиная с 1 января 2025 года. Декларацию необходимо подать до 30 апреля 2026 года, а уплатить налог следует до 15 июля 2026 года.

Опять пойдут вверх: что произойдет с ценам на новостройки уже после 15 сентября

Опять пойдут вверх: что произойдет с ценам на новостройки уже после 15 сентября